Scroll down voor nederlandse versie, hier

|

|

Si ce courrier ne s'affiche pas, cliquez sur ce lien

Cet email est-il illisible ? Cliquez ici

|

|

|

|

Actualités - N°24 - 04 2026

|

|

La réalité des chiffres contredit l’idée répandue

|

Rédigé par Andrea Della Vecchia

|

L’idée selon laquelle nous serions en crise est assez répandue auprès de la population : de nombreuses entreprises seraient en difficulté à la suite des prix de l’énergie, des réglementations européennes, des concurrences déloyales, des guerres en Ukraine et en Iran,… Sans minimiser l’impact de ce qui précède sur les activités de production et de vente, il convient d’objectiver le débat en partant de la réalité des chiffres des entreprises. Pour cette analyse, nous nous sommes penchés sur les comptes des entreprises de la chimie de base et de l’industrie pharmaceutique car leurs représentants patronaux sont particulièrement actifs pour souligner la situation "inquiétante", voire "désastreuse" rencontrée par leur secteur. Cependant, leurs affirmations se vérifient-elles dans leurs propres comptes ? Avons-nous à faire à des secteurs en manque de rentabilité ou même en perte ? Comme vous pourrez le constater, les résultats obtenus contredisent l’idée répandue…

|

|

En matière d’analyse de la rentabilité, un large éventail d’indicateurs est disponible à l’aide d’Afin-A. Pour cette étude, nous prenons l’option de démarrer par le bénéfice d’exploitation. Celui-ci nous renseigne sur la différence entre les entrées et les sorties d’argent générées par les activités principales du secteur.

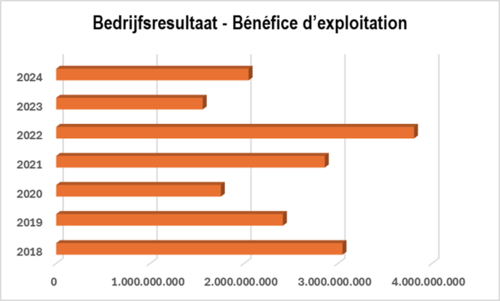

Que donne cet indicateur pour la chimie de base ? |

- En nette progression par rapport à 2023, le bénéfice d’exploitation atteint 2 milliards € en 2024.

- Pour apprécier les résultats exceptionnels de 2021 et 2022, il convient de prendre en considération l’impact de la période covid-19 sur les prix (forte inflation).

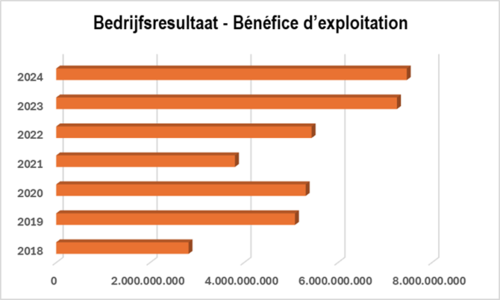

Et dans l’industrie pharmaceutique ?

|

- Entre 2018 et 2024, le bénéfice d’exploitation de l’industrie pharmaceutique a été multiplié par 2,6 en Belgique !

- Avec 7,5 milliards € en 2024, cette indicateur atteint un sommet pour ce secteur.

Pour poursuivre, nous comparons le bénéfice net de l’exercice (lequel tient compte de toutes les entrées et sorties d’argent rencontrées) avec le dividende (part du bénéfice versée aux actionnaires). Cela nous renseignera d’une part sur la rentabilité globale des entreprises actives dans ces secteurs, et d’autre part sur la part prise par les actionnaires.

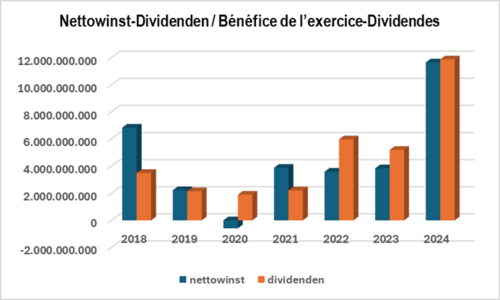

Comment évoluent ces indicateurs dans la chimie de base ?

|

- Sur la période 2022 2024, les dividendes dépassent les bénéfices générés par les activités du secteur : 23 milliards € distribués aux actionnaires contre 19 milliards € de bénéfice net ! En d’autres termes, les montants versés aux actionnaires dépassent ceux générés par les activités.

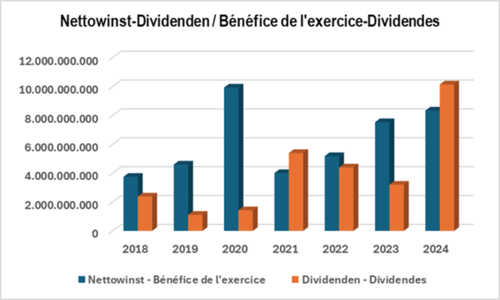

Et dans l’industrie pharmaceutique ?

|

- Le bénéfice net de l’exercice a augmenté de 10,65 % en 2024 par rapport à l’année précédente et de 60,8 % par rapport à 2022.

- Sur la même période, les dividendes ont augmenté respectivement de 217,2 % et de 130,7 %.

- En 2024, le montant distribué aux actionnaires était supérieur de 21,7 % au bénéfice net.

A ce stade, il convient d’affirmer sans ambiguïté que les activités menées par les entreprises belges de la chimie de base et de l’industrie pharmaceutique sont rentables. Contrairement aux affirmations patronales, relayées par leurs relais politiques, et devenues une croyance populaire, ces activités génèrent des bénéfices qui atteignent des nivaux comparables à la période ante covid-19 (pour la chimie de base) ou des sommets (pour l’industrie pharmaceutique).

Il convient aussi de mettre en avant la fuite de capitaux : les plantureux dividendes, fruits des activités menées dans nos entreprises par les travailleurs, constituent des ressources financières colossales qui ne sont pas investies dans l’avenir de nos emplois. Nous songeons principalement à l’amélioration des conditions de travail (salaires, réduction du temps de travail,…) et aux investissements nécessaires pour pérenniser nos industries et les rendre plus respectueuses de l’environnement.

Par ailleurs, vu la récente période de négociations sectorielles et celle en cours dans les entreprises, nous souhaitons compléter cette analyse par un ratio relatif aux salaires. En effet, si la rémunération des actionnaires prend la forme d’un dividende, celle des travailleurs prend principalement la forme d’un salaire.

A ce propos, nous constatons que :

- Dans la chimie de base, la part des salaires dans les coûts de production s’élève à 13,7 % en 2024 (contre 60,8% pour les approvisionnements et marchandises).

- Dans l’industrie pharmaceutique, la part des salaires s’élèvent à 5,5% en 2024 (contre 7,2% en 2018).

Ces proportions montrent clairement que les salaires ne sont pas les principaux coûts rencontrés par les entreprises des secteurs étudiés et que leurs évolutions (par l’indexation et par les augmentations salariales) n’ont pas entraîné de "dérapage" nuisant à la rentabilité. Au contraire, celle-ci permet objectivement de dégager des marges significatives pour améliorer le quotidien des travailleurs.

Enfin, à l’heure de collecter ces informations et de rédiger cette analyse, des emplois sont perdus ou sont menacés dans ces secteurs. Est-ce le résultat d’un manque de rentabilité ou d’un manque d’investissement ? Est-ce la conséquence d’une perte de compétitivité ou d’une fuite de capitaux ? A la lumière de ce qui précède, la réponse contredit l’idée largement répandue.

|

De cijfers ontkrachten de gangbare opvatting

|

Geschreven door SAndrea Della Vecchia

|

De opvatting dat we in een crisis verkeren is nogal wijdverspreid onder de bevolking: tal van bedrijven zouden het moeilijk hebben als gevolg van de energieprijzen, Europese regelgeving, oneerlijke concurrentie, de oorlogen in Oekraïne en Iran… Zonder de impact van het voorgaande op productie- en verkoopactiviteiten te minimaliseren, is het aangewezen het debat te objectiveren op basis van de realiteit van de bedrijfsresultaten. Voor deze analyse hebben we de rekeningen van bedrijven in de basischemie en de farmaceutische industrie onder de loep genomen, aangezien de werkgeversvertegenwoordigers ervan steevast de “zorgwekkende” en zelfs “rampzalige” situatie in hun sector in de verf zetten. Maar worden hun beweringen gestaafd door hun eigen cijfers? Hebben we te maken met sectoren die niet winstgevend zijn of zelfs verlies maken? Zoals uit de cijfers blijkt, is dat allerminst het geval…

Wat betreft de analyse van de rentabiliteit, is er via Afin-A een breed gamma aan indicatoren beschikbaar. Voor deze studie hebben we ervoor gekozen om te beginnen met de bedrijfsresultaten. Die geeft het verschil weer tussen de inkomende en uitgaande geldstromen die voortvloeien uit de kernactiviteiten van de sector.

Wat zegt deze indicator over de basischemie?

|

- De bedrijfsresultaten zitten duidelijk in de lift t.o.v. 2023 en bereiken 2 miljard euro in 2024.

- Om de uitzonderlijke resultaten voor 2021 en 2022 te duiden, moeten we rekening houden met de impact van de covid-19-periode op de prijzen (hoge inflatie).

En in de farmaceutische industrie?

|

- Tussen 2018 en 2024 zijn de bedrijfsresultaten van de farmaceutische industrie in België vermenigvuldigd met 2,6.

- Met 7,5 miljard euro in 2024 bereikt deze indicator een absoluut hoogtepunt voor de sector.

Vervolgens vergelijken we de nettowinst van het boekjaar (die alle inkomende en uitgaande geldstromen omvat) met het dividend, (deel van de winst dat aan de aandeelhouders wordt uitgekeerd). Dat geeft enerzijds inzicht in de globale rentabiliteit van de bedrijven in deze sectoren en anderzijds in het aandeel dat naar de aandeelhouders vloeit.

Hoe evolueren deze indicatoren in de basischemie?

|

- In de periode 2022-2024 zijn de dividenden hoger dan de winsten die worden gegenereerd door de activiteiten van de sector: 23 miljard euro uitgekeerd aan aandeelhouders tegenover 19 miljard euro nettowinst! Met andere woorden, de uitgekeerde bedragen aan de aandeelhouders liggen hoger dan wat de activiteiten zelf opleveren.

En in de farmaceutische industrie?

|

- De nettowinst van het boekjaar is in 2024 met 10,65 % gestegen ten opzichte van het voorgaande jaar en met 60,8% ten opzichte van 2022.

- Over dezelfde periode, zijn de dividenden respectievelijk met 217,2% en met 130,7% toegenomen.

- In 2024 lag het bedrag dat aan aandeelhouders werd uitgekeerd 21,7% hoger dan de nettowinst.

Op dit punt staat het buiten kijf dat de activiteiten van Belgische bedrijven in de basischemie en de farmaceutische industrie rendabel zijn. In tegenstelling tot de beweringen van de werkgevers, die via politieke kanalen worden verspreid en zijn uitgegroeid tot een wijdverspreide overtuiging, genereren deze activiteiten winsten die opnieuw aansluiten bij het niveau van vóór de covid-19-periode (voor de basischemie) en zelfs pieken bereiken (in de farmaceutische industrie). Daarnaast moet de kapitaalvlucht worden benadrukt: de riante dividenden, resultaat van het werk van de werknemers in onze bedrijven, vormen enorme financiële middelen die niet worden geïnvesteerd in de toekomst van onze werkgelegenheid. Daarbij denken we in de eerste plaats aan de verbetering van de arbeidsomstandigheden (lonen, arbeidsduurvermindering, ...) en aan de noodzakelijke investeringen om onze industrie te bestendigen en milieuvriendelijker te maken. Gelet op de recente onderhandelingen op sectorvlak en binnen de bedrijven vullen we deze analyse aan met een ratio met betrekking tot de lonen. Terwijl de uitbetaling aan aandeelhouders de vorm aanneemt van dividenden, gebeurt die van werknemers hoofdzakelijk via lonen. In dit verband stellen we het volgende vast:

- In de basischemie bedraagt het aandeel van de lonen in de productiekosten 13,7 % in 2024 (tegenover 60,8% voor leveringen en goederen).

- In de farmaceutische industrie bedraagt het aandeel van de lonen 5,5% in 2024 (tegenover 7,2% in 2018).

Deze verhoudingen tonen duidelijk aan dat lonen niet de belangrijkste kostenpost zijn voor bedrijven in de onderzochte sectoren en dat de evolutie ervan (via indexering en loonsverhogingen) niet heeft geleid tot een “ontsporing” die de rentabiliteit schaadt. Integendeel, die rentabiliteit maakt het objectief mogelijk om aanzienlijke marges vrij te maken teneinde het dagelijkse leven van werknemers te verbeteren.

Tot slot, op het moment dat deze gegevens worden verzameld en deze analyse wordt opgesteld, gaan er jobs verloren of staan ze onder druk in deze sectoren. Is dat het gevolg van een gebrek aan rentabiliteit of van een gebrek aan investeringen? Is dit het resultaat van een verlies aan concurrentievermogen of van kapitaalvlucht? In het licht van het voorgaande spreekt het antwoord voor zich en ontkracht het de wijdverspreide opvatting.

|

|

En savoir plus sur l'ASBL AFIN-A et ses conditions d'abonnement au logiciel

En savoir plus sur AFIN-A | Abonnements

Suivez-nous également sur Twitter / Follow us on Twitter

|

|

|

|