Scroll down voor nederlandse versie , hier |

|

Si ce courrier ne s’affiche pas, cliquez sur ce lien

Is deze mail onleesbaar ? Klik hier

|

|

|

|

News - N°9 - 05 2021

|

|

Focus sur la rémunération des actionnaires … les dividendes

|

Rédigé par Giuseppina Desimone |

À l’heure où les interlocuteurs sociaux discutent ferme du contenu d’un éventuel accord interprofessionnel 2021-2022 (augmentation salariale des travailleurs du secteur privé), force est de constater qu’un thème n’est pas abordé de façon semblable. En effet, la rémunération des actionnaires (ou dividende) ne souffre pas d’un cadre légal établissant une norme limitant son évolution.

En réalité, l’article 14 de la loi de 1996 prévoit que ce type de rémunérations pourrait également être soumis à un encadrement, mais aucun gouvernement n’a osé actionner ce mécanisme … à ce jour.

Sachant que la répartition des richesses créées par les entreprises est ensuite répartie entre les travailleurs (force de travail) et les actionnaires (propriétaires des sociétés), nous comparons ci-dessous l’évolution des normes salariales à l’évolution des dividendes dans notre pays.

Du côté des salaires des travailleurs du secteur privé, des négociations salariales sont possibles à différents niveaux (interprofessionnel, sectoriel et d’entreprise) et sont encadrées par la loi sur la « promotion de l’emploi et à la sauvegarde préventive de la compétitivité » de 1996 durcie sous la précédente législature.

Cette dernière décennie, les hausses des salaires des travailleurs sont freinées, voire bloquées. En effet, en quelques années, nous avons connu les normes salariales « impératives » suivantes :

|

| 2009-2010 |

250 € |

| 2011-2012 |

0.30% |

| 2013-2014 |

0.00% |

| 2015-2016 |

0,5% + 0,3% |

| 2017-2018 |

1,1% |

| 2019-2020 |

1,1% |

| 2020-2021 |

? |

Source : SPF Emploi, travail et concertation sociale |

|

Sans oublier le saut d’index de 2015 qui prive « à vie » et jusqu’à la pension les travailleurs de 2% d’augmentation.

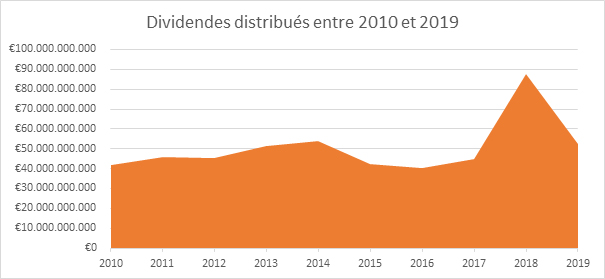

Pendant ce temps-là, les dividendes continuaient à être distribués et même à représenter de plus en plus à l’échelle macro-économique. Si l’on considère l’ensemble des entreprises qui déposent leurs comptes à BNB, sur base de l’outil d’analyse Afin-a, nous arrivons au constat suivant : |

Évolution des dividendes entre 2006 et 2019 (dernière année complète disponible) |

Source : Afin-A Source : Afin-A |

|

Si l’on fait un focus sur le taux de distribution des dividendes en 2018 et 2019, à savoir le rapport entre les bénéfices réalisés et les dividendes distribués, parmi les entreprises qui reversent des dividendes, les excès sont fréquents. Certaines ont choisi de puiser dans leurs réserves pour, malgré tout, rémunérer les actionnaires, distribuant parfois plus de dividendes que les bénéfices réalisés sur l’année. Heureusement cela n’est pas le cas chaque année, néanmoins les taux de distribution des dividendes de ces 10 dernières années sont assez élevés.

- En 2018, l’ensemble des entreprises qui ont versé des dividendes a redistribué l’équivalent de 109% des bénéfices réalisés au cours de l’année;

- Les dividendes de 2019 ont été reversés au second semestre 2020, soit en pleine crise Covid. Ils atteignaient encore 59% des bénéfices réalisés par ces entreprises!

|

| Année |

Taux de distribution des dividendes |

| 2010 |

70% |

|

2011

|

92% |

| 2012 |

78% |

| 2013 |

96% |

| 2014 |

96% |

| 2015 |

76% |

| 2016 |

66% |

| 2017 |

85% |

| 2018 |

109% |

| 2019 (dernière année complète disponible) |

59% |

Source : Afin-A |

|

La part de la richesse produite qui est redistribuée aux actionnaires, c’est autant d’argent qui n’est pas réinvesti dans l’entreprises pour des améliorations de processus, des nouveaux projets, de la formation pour les travailleurs, des améliorations des conditions de travail, etc

Au vu de ces constats, il est légitime de s’interroger sur l’absence d’activation du mécanisme permettant l’encadrement de la distribution des dividendes. |

|

Focus op de verloning van de aandeelhouders ... de dividenden |

Geschreven door Giuseppina Desimone |

Terwijl de sociale gesprekspartners heftig discussiëren over de inhoud van een eventueel interprofessioneel akkoord 2021-2022 (verhoging van de lonen van de werknemers in de privésector), kan men alleen maar vaststellen dat er één onderwerp is dat niet op dezelfde manier wordt aangesneden. De verloning van de aandeelhouders (of dividend) heeft immers niet te lijden onder een wettelijk kader dat een norm vastlegt die de evolutie ervan beperkt.

Artikel 14 van de wet van 1996 bepaalt in werkelijkheid dat dit soort van verloning ook zou kunnen worden onderworpen aan een omkadering, maar geen enkele regering heeft dit mechanisme in gang durven zetten ... tot nu toe.

Aangezien de verdeling van de door de bedrijven gecreëerde welvaart vervolgens wordt verdeeld tussen de werknemers (arbeidskracht) en de aandeelhouders (eigenaars van de vennootschappen), vergelijken we hieronder de evolutie van de loonnormen met de evolutie van de dividenden in ons land.

Wat betreft de lonen van de werknemers van de privésector zijn loononderhandelingen mogelijk op verschillende niveaus (interprofessioneel, sector- en ondernemingsniveau) en deze worden omkaderd door de wet van 1996 “tot bevordering van de werkgelegenheid en tot preventieve vrijwaring van het concurrentievermogen”, die tijdens de vorige legislatuur werd verstrengd.

In het afgelopen decennium werd de verhoging van de lonen van de werknemers afgeremd en zelfs geblokkeerd. Op enkele jaren tijd hebben we immers de volgende “dwingende” loonnormen gekend:

|

| 2009-2010 |

250 € |

| 2011-2012 |

0.30% |

| 2013-2014 |

0.00% |

| 2015-2016 |

0,5% + 0,3% |

| 2017-2018 |

1,1% |

| 2019-2020 |

1,1% |

| 2020-2021 |

? |

Bron: FOD Werkgelegenheid, Arbeid en Sociaal Overleg |

En niet te vergeten: de indexsprong van 2015, die de werknemers “levenslang” en tot aan het pensioen een verhoging van 2% ontneemt.

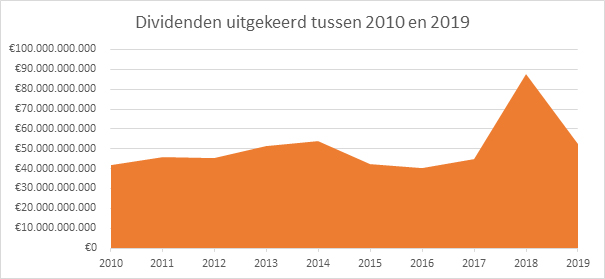

Al die tijd werden de dividenden verder uitgekeerd en vertegenwoordig(d)en zij zelfs alsmaar grotere bedragen op macro-economische schaal. Als we alle bedrijven die hun jaarrekeningen neerleggen bij de NBB samen bekijken, dan komen we, op basis van de Afin-a analysetools, tot de volgende vaststelling:

|

|

Evolutie van de dividenden tussen 2006 en 2019 (laatst beschikbaar volledig jaar) |

Bron : Afin-A Bron : Afin-A |

Als we inzoomen op de uitkeringsratio van de dividenden in 2018 en 2019, te weten de verhouding tussen de gemaakte winst en de uitgekeerde dividenden, van de bedrijven die dividenden uitkeren, dan zijn de excessen frequent. Sommigen hebben ervoor gekozen om hun reserves aan te spreken om ondanks alles de aandeelhouders te verlonen, waarbij soms meer dividenden worden uitgekeerd dan de winst van dat jaar. Gelukkig is dit niet elk jaar het geval, maar niettemin is de uitkeringsratio van de dividenden van de laatste 10 jaar behoorlijk hoog.

- In 2018 hebben de bedrijven die dividenden uitkeerden, samen genomen een bedrag uitgekeerd dat overeenstemt met 109% van de in de loop van het jaar gerealiseerde winst;

- De dividenden van 2019 werden uitgekeerd in de tweede helft van 2020, dit is in volle Covidcrisis. Het ging nog altijd om 59% van de door deze bedrijven gemaakte winst!

|

| Jaar |

Uitkeringsratio van de dividenden |

| 2010 |

70% |

|

2011

|

92% |

| 2012 |

78% |

| 2013 |

96% |

| 2014 |

96% |

| 2015 |

76% |

| 2016 |

66% |

| 2017 |

85% |

| 2018 |

109% |

| 2019 (laatst beschikbaar volledig jaar) |

59% |

Bron : Afin-A |

Het deel van de geproduceerde welvaart dat aan de aandeelhouders wordt uitgekeerd, is allemaal geld dat niet opnieuw in de bedrijven wordt geïnvesteerd voor de verbetering van bedrijfsprocessen, nieuwe projecten, opleiding voor de werknemers, verbetering van de arbeidsvoorwaarden, enz

In het licht van deze vaststellingen is het gerechtvaardigd om zich af te vragen waarom het mechanisme dat zorgt voor de omkadering van de uitkering van de dividenden, niet in gang wordt gezet.

|

|

En savoir plus sur l'ASBL AFIN-A et ses conditions d'abonnement au logiciel

Lees meer over AFIN-A | Abonnementen

Suivez-nous également sur Twitter / Volg ons op Twitter

|

|

|

|